- 开云(中国)kaiyun网页版登录入口

- 开yun体育网近期好意思元、好意思债利率权贵回落-开云(中国)kaiyun网页版登录入口

欢迎访问

开云(中国)kaiyun网页版登录入口欢迎访问

开云(中国)kaiyun网页版登录入口

一、保持多头想维,布局政策窗口 前期扰动市集的各样身分,近期已在慢慢缓解。咱们在11月17日的讲述《收拢主要矛盾,保持多头想维》中照旧建议,近期市集出现波动,一方面是特朗普2.0往来导致市集风险偏好回落,另一方面是海表里一系列伏击事件落地后市集短期存在一定的预期扫尾压力。进而提醒投资者收拢主要矛盾,保持多头想维,因为一则特朗普往来对人人大类金钱的冲击将渐渐被消化,更伏击的,则是市集逻辑照旧回转,里面积极身分增加才是刻下市集的主要矛盾。近期这一不雅点已在慢慢考据: 一方面,跟着特朗普新内阁东说念

一、保持多头想维,布局政策窗口

前期扰动市集的各样身分,近期已在慢慢缓解。咱们在11月17日的讲述《收拢主要矛盾,保持多头想维》中照旧建议,近期市集出现波动,一方面是特朗普2.0往来导致市集风险偏好回落,另一方面是海表里一系列伏击事件落地后市集短期存在一定的预期扫尾压力。进而提醒投资者收拢主要矛盾,保持多头想维,因为一则特朗普往来对人人大类金钱的冲击将渐渐被消化,更伏击的,则是市集逻辑照旧回转,里面积极身分增加才是刻下市集的主要矛盾。近期这一不雅点已在慢慢考据:

一方面,跟着特朗普新内阁东说念主选基本敲定,不异好意思联储宽松预期升温,近期好意思元、好意思债利率权贵回落,带动人人风险偏好建立。

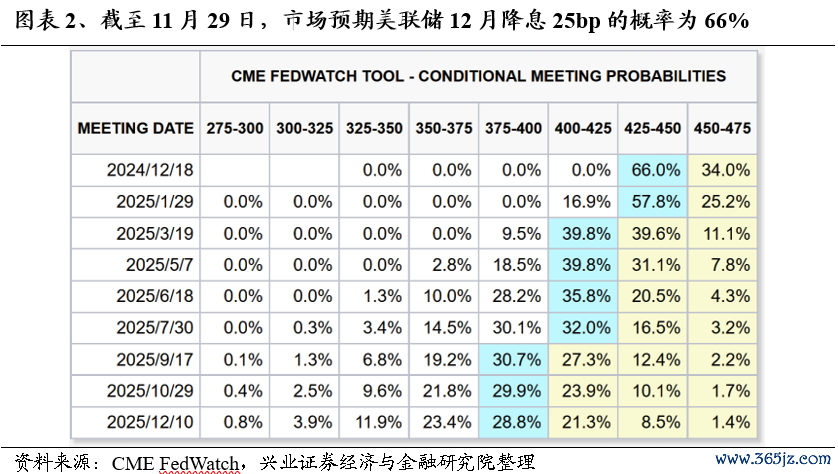

1)前期市集对好意思国计入过多再通胀和放缓降息的预期。而近期跟着各项数据发布,市集的悲不雅预期运转修正:好意思国三季度中枢PCE超预期下修至2.1%,且10月中枢PCE也适合市集预期。与此同期,好意思联储11月会议纪要袒露好意思联储官员对通胀正在缓解、劳能源市集强盛暗示了信心,从而允许进一步降息。近期又有多位联储官员为12月降息发声,带动好意思联储降息预期回升。现在市集预期好意思联储12月降息25bp的可能性已普及至66%。

2)11月24日,特朗普新内阁的15位部长东说念主选一起尘埃落定,市集对于特朗普新任期的在朝想路愈加有迹可循,特朗普往来对人人大类金钱的影响角落放松。因此即便11月25日特朗普禁绝对墨西哥和加拿大加征25%关税,对中国进一步加征10%关税,市集反映也较为平庸。

另一方面,国内各样稳增长政策圭表仍在密集加码,并连接带来经济数据、市集预期的改善。中国股市、中国经济正慢慢参加良性轮回。

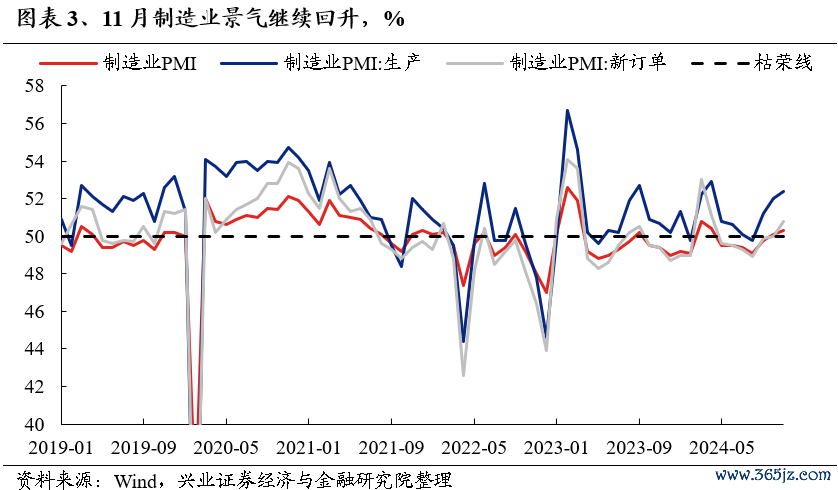

宏不雅经济方面,11月PMI较上月陆续高潮0.2个百分点至50.3%,汇集3个月高潮,且汇集2个月运行在延迟区间。供需两头均有回升,坐褥指数和新订单指数折柳为52.4%和50.8%,比上月高潮0.4和0.8个百分点。其中新订单指数自本年5月份以来初度升至延迟区间,需求回暖迹象彰着。

稳增长政策方面,11月27-28日,宇宙市集运行和破费促进使命会议召开并部署下一阶段要点使命。11月25日,中国国新和中国诚通两家央企折柳获批刊行2000亿元和3000亿元“稳增长扩投资专项债”,用于要点支援“两重”、“两新”形势投资。

货币政策方面,11月29日央行发布公告称,为加大货币政策逆周期转机力度,防范银行体系流动性合理充裕,11月全月净买入债券面值为2000亿元,并开展8000亿元买断式逆回购操作。在月末、年末以及地方专项债密集刊行不异的窗口,央行通过货币政策新器具进行大额投放,对市集流动性的呵护之心尽显。

更伏击的,跟着12月伏击会议窗口摆布并陆续召开,有望再度建立风险偏好、凝华市集共鸣。

一方面,参考历史警告,年底中央经济会议前后市集大多有所知道。尤其是若会议召开前政策已出现明确的回转信号,则稳增长预期升温对行情的驱动后果愈加权贵。本轮来看,跟着9月24日以来政策想路回转明确,稳增长预期驱动的行情梗概率不会缺席。

另一方面,11月中旬以来市集轮动速率彰着加速,咱们编制的行业轮动强度指数也靠拢年内高点,袒露市集再度参加到空泛共鸣和干线地方的阶段。而往后看,跟着中央经济使命会议对来年经济和产业发展作出愈加明确的部署和定调,有望凝华市集共鸣、指点干线地方。

因此,跟着外部不细则性放松、里面稳增长预期升温、共鸣再行凝华,后续市集有望再度迎来建立窗口。

二、布局政策窗口,聚焦三大干线

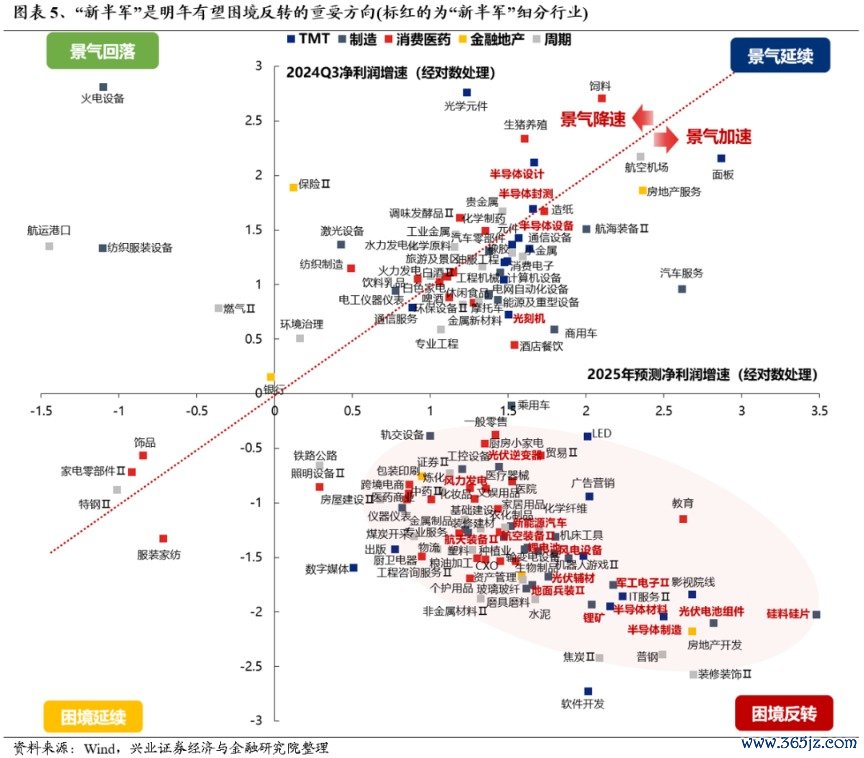

2.1、护理以“新半军”为代表的新质坐褥力地方

以“新半军”为代表的新质坐褥力地方,在岁末年头这个庄重预期往来、政策预期往来的时候窗口,有望成为市集聚焦伏击的干线。一方面,新质坐褥力动作弥远促进经济动能切换和短期托底政策的发力说合点,仍将是本轮政策政策性聚焦的要点地方;另一方面,“新半军”动作供给出清较为充分的伏击地方,市集对其来岁实现窘境回转的预期正在不断强化,有望再次成为市集最赫然的景气干线之一。

2.2、护理受益于内需政策加码预期、具备盈利建立基础的作事类破费

来岁外需受潜在新增关税扰动,经济增长更需内需费力,扩内需有望成为本轮政策组合拳发力要点,也将是来岁稳增长的伏击握手。跟着伏击会议摆布,内需板块也有望成为政策窗口期博弈的要点地方。

其中,作事类破费动作适合破费高质地发展大趋势的政策要点支援地方,不异后年盈利改善居前,有望成为内需板块中高胜率的投资地方。一方面,三中全会《决定》建议“完善发展作事业体制机制”,7月政事局会议强调“把作事破费动作破费扩容升级的伏击握手”,8月国务院发布《对于促进作事破费高质地发展的成见》,作事破费动作适合破费升级大趋势的地方,照旧成为扩大破费的伏击能源和主要增量开始,有望成为扩内需政策要点支援的鸿沟。另一方面,破费行业中,内需占比高且来岁预期盈利改善的地方主要鸠集在作事类破费鸿沟,且外需承压期往往是内需政策发力的伏击时候窗口,潜在增量政策加持下具备盈利建立基础,可要点护通晓说、餐饮、医疗、免税等。

2.3、潜在的并购重组地方:政策周转“千里睡”金钱、提振股市、实现高质地化债及高质地发展的伏击握手

本年,在IPO陆续收紧的布景下,并购重组动作优化资源成立、激励市集活力的伏击路线,联系政策不断完善、优化。从年头证监会召开支援并购重组的茶话会、发布多项政策支援上市公司通过并购重组普及投资价值,到4月国务院发布成本市集新“国九条”进一步饱读吹并购重组,6月证监会发布的“科创板八条”,再到9月24日以来“并购十六条”、《重组目标》征求成见稿发布,且强调并购重组动作上市公司市值惩处的伏击路线,均不错看出洋家高度嗜好并购重组对于高质地发展、资源成立和产业整合的伏击作用。

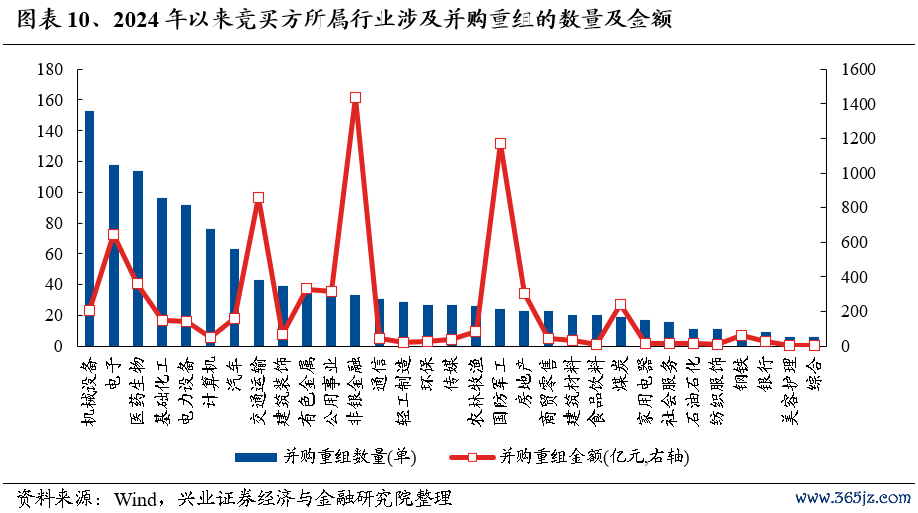

而跟着政策连接优化,本年国内上市公司并购重组经由也彰着加速,尤其是下半年以来连接提速。结构上主要鸠集在机械、医药、电子、化工、新能源等新质坐褥力地方以及产业整合加速的地方。为止11月30日,本年以来A股上市公司初度浮现并购重组1259单,往来金额接近7000亿元,下半年以来并购整合经由连接提速,现在往来金额远超上半年。行业上看, 竞买方主要鸠集在机械、医药、电子、化工、新能源等产业整合加速的行业,同期往来金额较大的行业有军工、行运、非银等。

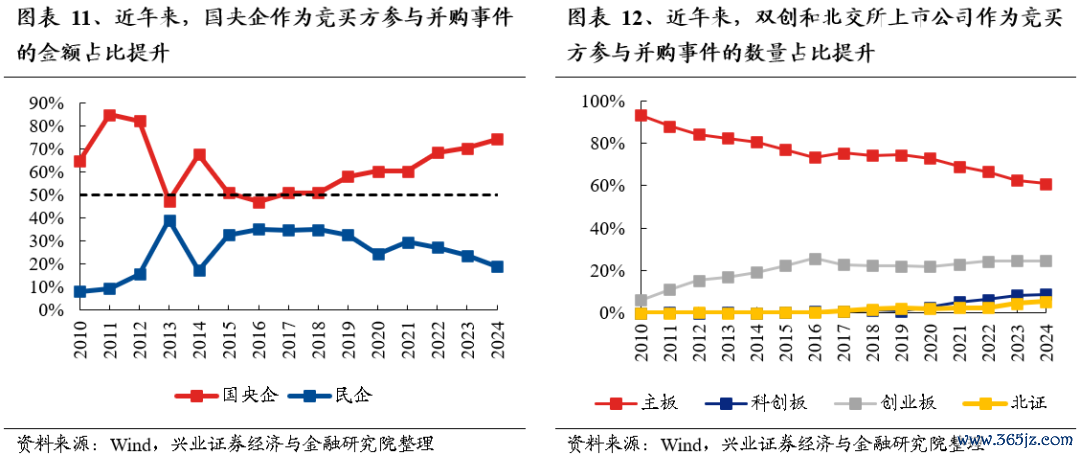

另一方面,跟着并购重组向专科化、高质地化发展,并购重组市集呈现出以下两点趋势:1)国央企重组整合提速:国央企动作竞买方的往来金额占比由2016年的47.2%普及至现在的74.3%;2)双创、北交所并购数目占比连接普及:双创和北交所上市公司动作竞买方参与并购事件的数目占比由2010年的6.4%普及至现在的38.9%。

因此,后续来看,新质坐褥力和产业整合有望成为并购重组的两大中枢踪影。在刻下“强监管防风险促高质地发展”干线下,科技转换和产业休养将成为并购重组的伏击缱绻,护理包括国防军工、TMT、生物医药、新能源车、先进制造业等为代表的新质坐褥力地方,以及央国企主导的券商、钢铁、有色、公用行状等潜在产业整合地方。

风险提醒

经济数据波动,政策宽松低于预期开yun体育网,好意思联储降息不足预期等。